コラム vol.048

相続稅シリーズ(2)

「不動(dòng)産は借入をして購(gòu)入した方が相続稅対策になる?」

執(zhí)筆:稅理士 萱谷有香

公開(kāi)日:2014/09/01

2回目は、「不動(dòng)産を購(gòu)入する際は、銀行から借り入れをした方が相続稅の対策になるのか?」というテーマについてお話(huà)して參ります。

まず、相続稅の基礎(chǔ)知識(shí)として知っておいて頂きたいことは、相続が発生したときに亡くなった人から相続人が引き継ぐ財(cái)産はプラスの財(cái)産(現(xiàn)金?有価証券?不動(dòng)産等)だけではありません。相続が発生した時(shí)の、亡くなった人のマイナスの財(cái)産(借入金?固定資産稅の未払分等)も引き継ぐことになるのです。

ただ、相続稅の計(jì)算をする上では、このプラスの財(cái)産からマイナスの財(cái)産を控除することができるので、借入金などの債務(wù)がプラスの財(cái)産よりも多い場(chǎng)合は相続稅がかからないということになります。

このような基礎(chǔ)知識(shí)をもとに、「相続開(kāi)始時(shí)には借金があった方が、相続稅がかからないので不動(dòng)産のような大きい買(mǎi)い物をするときは借り入れをして買(mǎi)った方がよい!!」と考える方が多いのですが、果たしてこれは正しいのでしょうか?

ここで1つ例を挙げて考えてみたいと思います。

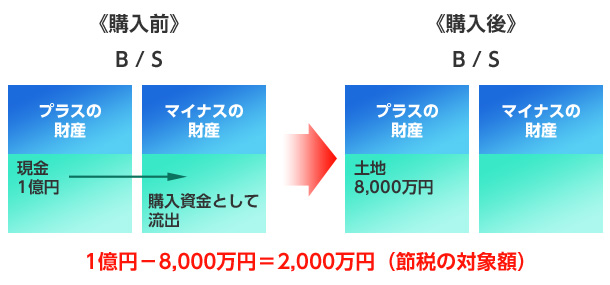

Aさんが現(xiàn)金1億円を持っていたとします。

Aさんはこの現(xiàn)金1億円を使って下記のような土地を購(gòu)入します。

- ?時(shí)価1億円

- ?路線(xiàn)価 20萬(wàn)円

- ?土地面積 400m2

現(xiàn)金1億円は相続財(cái)産の評(píng)価額においても1億円ですが、土地は路線(xiàn)価×土地面積=相続財(cái)産の評(píng)価額ですので、20萬(wàn)円×400m2=8,000萬(wàn)円が評(píng)価額となり評(píng)価が下がることは前回お伝えした通りです。

結(jié)果、2,000萬(wàn)円が節(jié)稅の対象額となります。

財(cái)産狀況表(自己資金編)

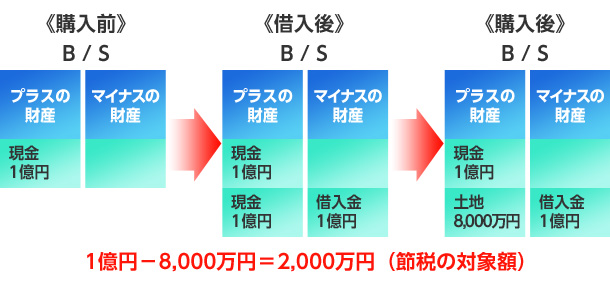

それでは、同じAさんが手元にある現(xiàn)金1億円を使わずに、1億円の借り入れをして先ほどと同じ時(shí)価1億円の土地を購(gòu)入してみたらどうなるでしょうか。

まず購(gòu)入前の狀況は先ほどと変わりません。

ただ、今回は借り入れをしますので、借り入れによってプラスの財(cái)産(現(xiàn)金)が1億円増えるとともにマイナスの財(cái)産(借入金)も1億円増え、トータルとしてはプラスの財(cái)産2億円-マイナスの財(cái)産1億円で殘りは1億円のプラスになっています。

ここまでの狀況をみると、借り入れをしても購(gòu)入前と何も変わっていないことが分かります。

では、この借り入れた1億円を使って土地を購(gòu)入すると

プラスの財(cái)産:1億円(現(xiàn)金)+8,000萬(wàn)(土地)=1億8,000萬(wàn)円

マイナスの財(cái)産:1億円(借入金)

となり、トータルとしては8,000萬(wàn)円になります。

結(jié)果、2,000萬(wàn)円が節(jié)稅の対象額となります。

財(cái)産狀況表(借入編)

こう見(jiàn)てみると、自己資金を出して土地を購(gòu)入した時(shí)と、借り入れをして土地を購(gòu)入した時(shí)の最終的な評(píng)価額も節(jié)稅の対象額も全く変わりません。

つまり、「借り入れはしてもしなくても結(jié)果は同じ」ということです。

以上のことから、借金があるから相続稅対策になったのではなく、借り入れてきた現(xiàn)金1億円が土地に変わったために相続稅対策になったと理解することが正しいです。

借金をしなくても相続稅評(píng)価額を減額させることは出來(lái)ますので、「借り入れをして購(gòu)入した方が相続稅対策になる」という迷信には今後もご注意ください。

相続専門(mén)稅理士 萱谷有香氏の相続稅シリーズ コラムリスト